「変動金利で住宅ローンを借りていたけれど、金利が上がってしまった。借り換えて金利を下げた方が良いのだろうか。あるいは繰上返済したいけれど、住宅ローン減税が減ってしまわないだろうか」などのように悩んでいる方は多いのではないでしょうか。このような場合には、筆者が作成したexcelソフトで返済状況の違いに応じた返済総額を計算することで解決することができます。このソフトでは、返済途中で金利変更が発生した場合や、繰上返済した場合に、月額返済額と返済総額がどのように変化するかを計算することができるからです。もちろん住宅ローン減税や、125%ルール、5年ルールにも対応しています。下記にて詳しく説明していきます。

動作環境

本excelを動作させるためには、WindowsやMacといったOSがインストールされたPCが必要になります。理論上はスマートフォンでも動作可能ですが、表の範囲が広い為にあまり現実的ではないでしょう。

ソフトウェアとしては、Micorosoft社のexcelが必要になります。

(確認はしていません)

excelソフトの入手方法

上記の動作環境を備えたPCから、下記リンクをクリックしてexcelソフトをダウンロードしてください。

ソフトの使い方

excelソフトを開いたら、下記のとおり必要事項を記入していきます。

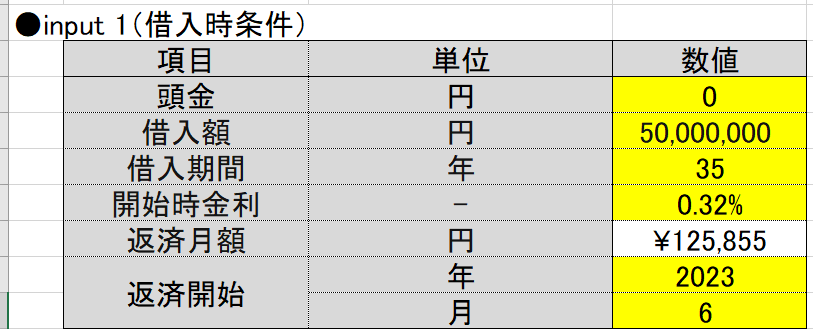

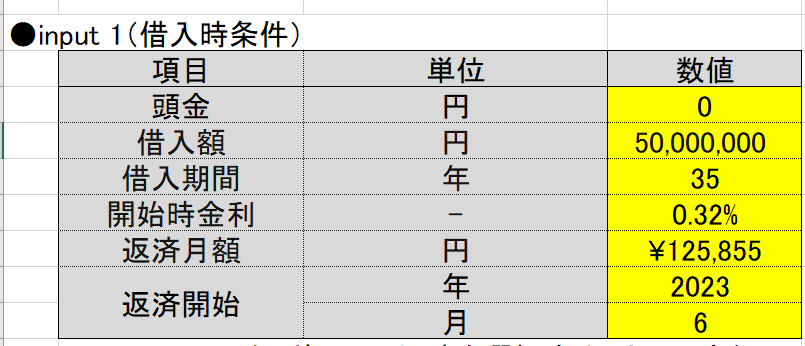

input 1(借入時条件)

excelソフト中のinput 1(借入時条件)表中の黄色セルに、借入開始時の条件を記入していきます。頭金は、ローンを組まずに住宅購入用に用意した金額です。借入額は、金融機関から借り入れた金額です。借入期間は、ローン返済期間のことです。通常は35年が多いですが、最近は50年の場合もあるようです。開始時金利は、最初に設定されていた金利です。返済開始(年)は、返済を開始した年です。返済開始(月)は、返済を開始した月です。

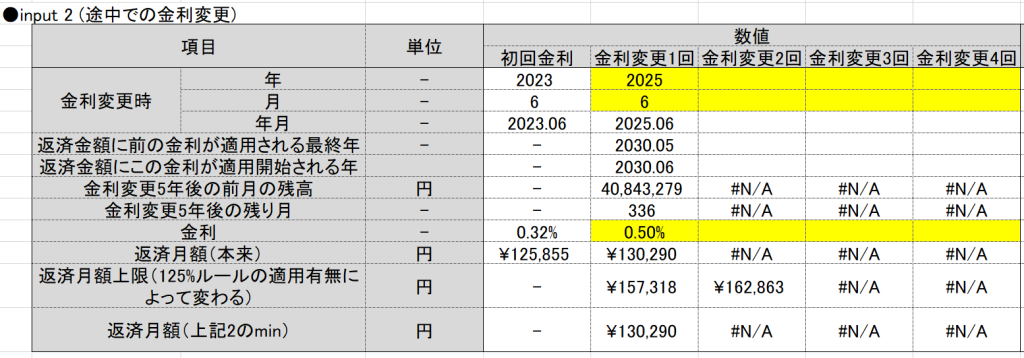

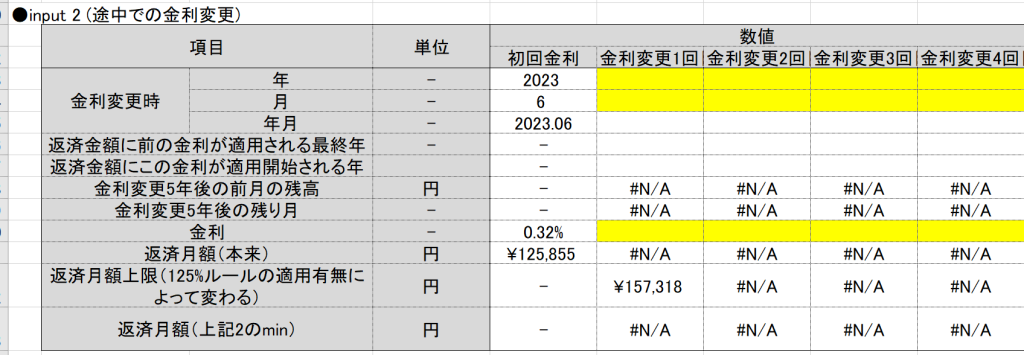

input 2(途中での金利変更)

返済途中において金利の変更が発生した場合には、excelソフト中のinput 2(途中での金利変更)表中の黄色セルに、金利が変更になった年、月、新しい金利を記入します。金利変更がない場合には空欄としておきます。最大で金利変更4回までを計算することができます。

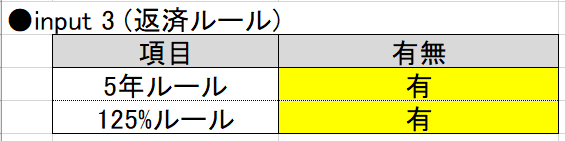

input 3(返済ルール)

excelソフト中のinput 3(返済ルール)表中の黄色セルには、5年ルール(金利変更時に、月の支払額を5年間までは据え置く)と125%ルール(月の支払額の上昇を最大で125%までとする)の有無を記載します。

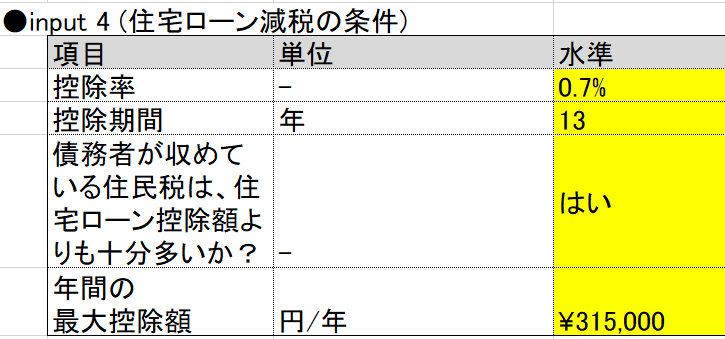

input 4(住宅ローン減税の条件)

excelソフト中のinput 4(住宅ローン減税の条件)表中の黄色セルには、住宅ローン契約時に決まっている住宅ローン減税の条件を記入していきます。これは住宅の購入時期、住宅の省エネ基準(ZEH、長期優良住宅等)、住宅の新しさ(新築、中古)などによって変わってきます。

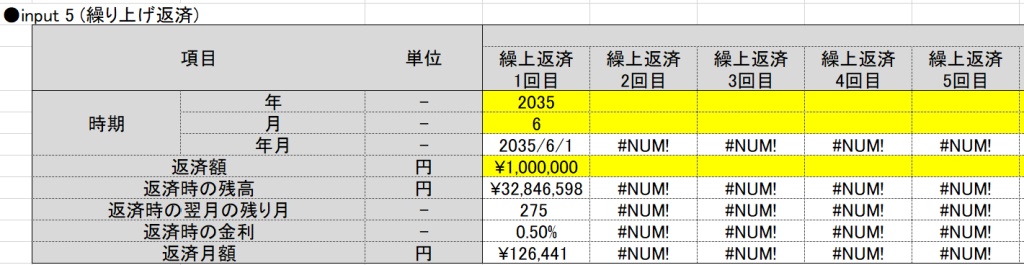

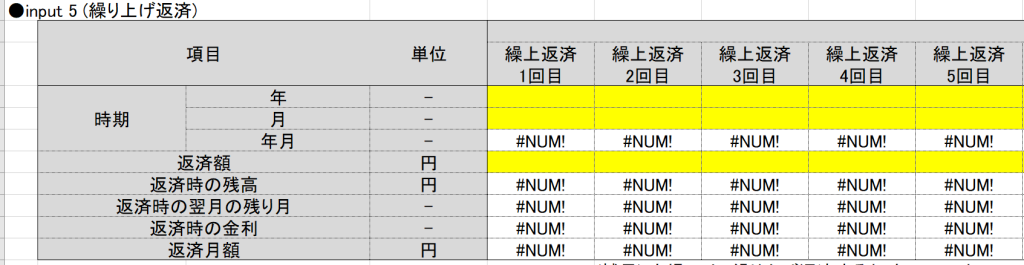

input 5(繰上返済)

excelソフト中のinput 5(繰り上げ返済)表中の黄色セルには、繰上返済の年月と返済額を記入します。最大で繰上返済11回分まで記入することができます。繰上返済しない場合には空欄としておいてください。

②逆に遅いタイミングで繰上返済をすると、金利の支払いを抑制できずに支払総額があまり変わらないという結果になります。

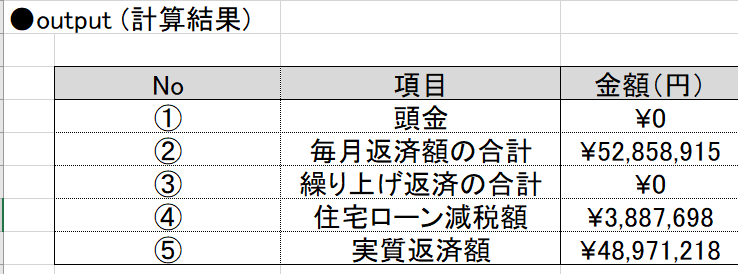

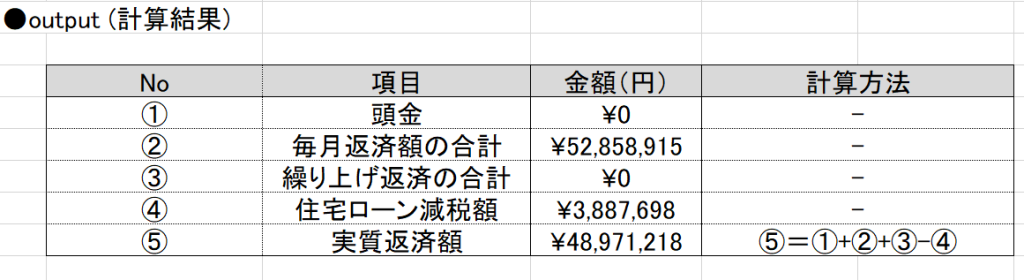

output(計算結果)

excelソフト中のoutput(計算結果)には、上記の各input内容を反映した計算結果がoutputされます。①頭金は、その名のとおりinput 1で入力した頭金がそのままoutputされています。②毎月返済額の合計には、ローン支払い開始~支払終了までに、毎月返済した合計金額がoutputされます。途中で繰上返済をした場合には、その合計額が③繰上返済の合計にoutputされます。④住宅ローン減税額は、各年の住宅ローン減税額の合計額がoutputされます。⑤実質返済額には、①+②+③-④の金額がoutputされます。要するに実際にいくら支払ったのかという金額になります。補足ですが、支払期間中の金利が低い水準の場合には、住宅ローン減税の効果によって⑤が借入額(input 1)を下回る現象が発生します。

excelソフトの具体的な活用例

本excelソフトの具体的な活用例を、以下に記載します。

返済途中での金利変更時

例えば「住宅ローンの支払い中に、金利が高くなってしまった」場合があったとしましょう。この場合には、excel中のinput 2(途中での金利変更)の表に、金利変更年月と、新金利を入力すればよいです。

そうすると、output表の実質返済額などが変化します。上記入力前後における「実質返済額」の差をツール使用者が手動で計算することで、実質返済額がいくら上がるかを確認することができます。

繰上返済時に、返済総額がどう変化するか

例えば「繰上返済によって実質返済額を安くしたい」場合があったとしましょう。この場合には、excel中のinput 5(繰上返済)の表に、繰上返済時期と、返済額を入力すればよいです。

そうすると、output表の実質返済額などが変化します。上記入力前後における「実質返済額」の差をツール使用者が手動で計算することで、実質返済額をいくら抑えることができるのかを確認することができます。

借り換え

例えば「借り換えによって住宅ローンの実質返済額を安くしたい」場合があったとしましょう。この場合には、現在の住宅ローン返済状況を記入したexcelソフトをコピーし、input 1(借入時条件)の表に借り換え時の新条件を記入します。(input 2, 5の表については空欄としておきます)

そうすると、output表の実質返済額などが変化します。コピー前後のexcelソフトにおける「実質返済額」の差をツール使用者が手動で計算することで、借り換えによって実質返済額をいくら抑えることができるのかを確認することができます。

まとめ

変動金利が上がる世の中になってきたので、賢く借り換えや繰上返済をしていきたいですよね。そのような場合に本excelソフトを活用いただければ幸いです。尚、本excelに起因するどのような不利益については、当方ではその責を負いかねます。万が一excelソフトに不具合などを発見した場合には、その旨をお教えいただければ幸いです。当方にて改良していきたいためです。本excelを商用利用することは可能ですが、無断転載することを固く禁じます。

今回の記事は以上になります。